Investir dans l’immobilier

Comment s’enrichir grâce à l’emprunt !

![]()

01.

Investissement locatif

NOTRE OFFRE

L’investissement immobilier est une solution d’épargne et de placement incontournable.

Investir dans l’immobilier locatif peut vous permettre à la fois de vous constituer un patrimoine et de compléter vos revenus.

L’ambition du Cabinet SLP Finance est de vous proposer une offre de service globale sur tous vos projets immobiliers :

- Vente de votre résidence principale

- Recherche d’investissement locatif ( Neuf et Ancien) pour répondre aux enjeux de constitution de patrimoine, revenu complémentaire, préparation de la retraite, ou défiscalisation.

- Proposition du dispositif fiscal le plus adapté ( Pinel, LMNP, Nu- Propriété)

- Neuf ou dans l’ancien, la prestation de SLP Finance est adaptée à tous types d’investissement.

![]()

02.

Les 5 étapes pour un investissement réussi

UN ENGAGEMENT LONG TERME

Comment réussir son investissement immobilier ?

Le succès d’un investissement immobilier doit avant tout reposer sur une évaluation précise du potentiel de rendement locatif.

Un bon investissement se distingue par son potentiel locatif (rentabilité et demande locative) et par sa revalorisation dans le temps (valeur patrimoniale et perspective de revente).

Pour optimiser ces 2 paramètres, il faut être attentif à la qualité de l’emplacement et aux prestations offertes par le programme (matériaux et équipements).

Grâce à l’emprunt bancaire, l’investissement immobilier est aujourd’hui le moyen le plus simple et parfois même le plus efficace pour se constituer un patrimoine, solide et rentable.

SLP Finance vous propose une stratégie sur mesure

Définir des objectifs précis avant d’investir

- Votre objectif est-il de compléter une retraite ?

- Avez-vous du temps à consacrer à la gestion de votre bien ?

- Doit-il répondre à un projet patrimonial ? (transmission aux enfants, résidence secondaire)

Évaluer vos moyens financiers

L’effort d’épargne doit être évalué de façon complète et envisagé de façon mensuelle. Il doit être en adéquation avec vos revenus. Le risque doit par ailleurs être réduit au maximum et tenir compte de votre régime fiscal actuel et futur.

Choisir le dispositif fiscal adapté

Il s’agit du statut fiscal le plus adapté qui s’appliquera le mieux à vos objectifs et vos moyens. Ce choix doit être adapté à votre TMI et peut être amené à évoluer au cours du projet.

Trouver le meilleur ratio emplacement/prix/charges

Il s’agit de veiller à privilégier les zones géographiques dynamiques, les promoteurs de qualité et évaluer toutes les charges.

Déterminer le rendement net de l’opération sur 25 ans

Nous vous fournissons un plan de financement intégrant toutes les charges et optimisations fiscales en fonction du nombre d’année de détention.

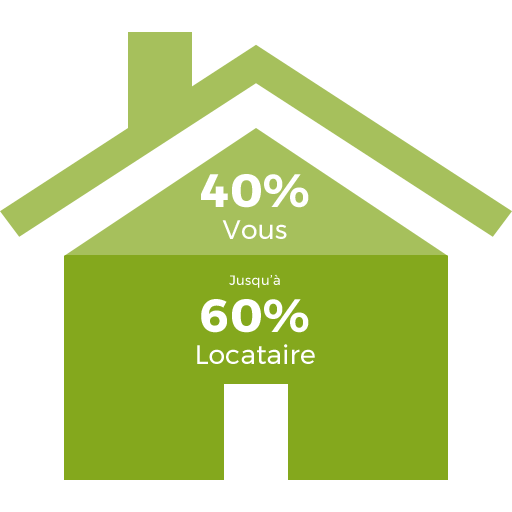

L’immobilier présente le grand avantage de pouvoir être financé par l’emprunt

Grâce aux loyers que vous percevez, vous remboursez, pour partie le crédit immobilier. L’objectif est de réduire au maximum votre participation au financement pour faire supporter plus de 60% du coût de l’acquisition par le locataire et les aides fiscales.

Exemple pour un appartement acheté 100 000 €, vous aurez contribué à financer 40 000 € maximum de l’investissement.

![]()

03.

Choisir le bon dispositif fiscal

SOYEZ BIEN CONSEILLÉ !

La fiscalité de l’immobilier locatif est une variable importante dans votre stratégie d’investissement immobilier. Le dispositif fiscal doit être le plus approprié possible au regard d’un objectif long terme. Cette fiscalité diffère selon que vous louez votre logement en location vide ou en location meublée. Le rendement locatif net varie pour une même opération en fonction de la situation fiscale de chacun, mais également du choix du régime.

Les revenus locatifs issus de location vide sont à déclarer en tant que revenus fonciers

De nombreuses charges sont déductibles de vos loyers lorsque vous déclarez ces derniers. C’est notamment le cas des travaux et des intérêts de l’emprunt qui finance votre investissement locatif.

Lorsque ces charges sont supérieures aux loyers, vous créez des déficits fonciers, qui viennent s’imputer sur vos revenus globaux. Du coup, ces derniers baissent, ce qui réduit vos impôts.

En meublé vous avez 2 possibilités pour déclarer les revenus locatifs qui sont assimilés à des revenus de type BIC (bénéfices industriels et commerciaux)

Vous disposez de deux options pour faire baisser votre facture fiscale. Soit vous optez pour le régime forfaitaire et vous serez imposé sur la moitié de vos loyers. Soit vous choisissez le régime réel et vous déduirez les charges et les amortissements de vos recettes, un dispositif qui diminue vos revenus locatifs donc vos impôts !

Cette option peut se révéler fiscalement très avantageuse, mais vous aurez besoin de l’aide d’un comptable car les amortissements sont à pratiquer par tranche (la durée d’amortissement diffère selon qu’il s’agit du foncier, des meubles, de la plomberie…).

Il est parfois judicieux de commencer par la location nue pour créer un déficit foncier et baisser votre revenu net imposable jusqu’à 10 700 €/ an et ensuite de basculer en location meublé. SLP Finance vous conseillera sur la meilleur stratégie !

![]()

04.

Faites le plein de solutions

NOS SOLUTIONS

![]()

Loi Pinel

![]()

lmnp

![]()

Nue-Propriété

![]()

05.

Nos clients en pratique

CAS CLIENTS

Faites glisser les cas de gauche à droite avec votre doigt.

Sophie, 35 ans, célibataire

Investir dans l’immobilier et payer moins d’impôt

Lionel et Marie, 38 et 41 ans

Payer moins d’impôt

Denise, 67 ans, veuve

Préparer sa succession et augmenter son train de vie